阿里出“相互保”,腾讯携平安保险出“全民保”,卖保险的应该如何拥有一席之地?

2018-11-04 08:42:35 浏览:3800 作者:疯狂小编

网络火爆的医疗险市场再添新柴,支付宝的“相互保”高潮还未落幕,互联网保险迎来了专业养老保险公司的加盟!

平安养老险与腾讯旗下保险平台微保联手,共同打造了一款超高性价比的普惠型商业医疗险——“全民保”。

“全民保”的设计初衷,是开发一款可以让绝大部分国人“买得起,也能买”的商业医疗险。

“全民保”目标用户有哪些?

比如分布在一二线城市的打拼族和低保群体,对于像工厂厂工、私营小店主、网约车司机、外卖小哥、快递员、建筑工人等打拼族而言,一旦患病,社保的保障程度很难完全覆盖医疗需求。也由于保障薄弱,小病扛、大病拖,重病才往医院抬的现象屡屡发生。

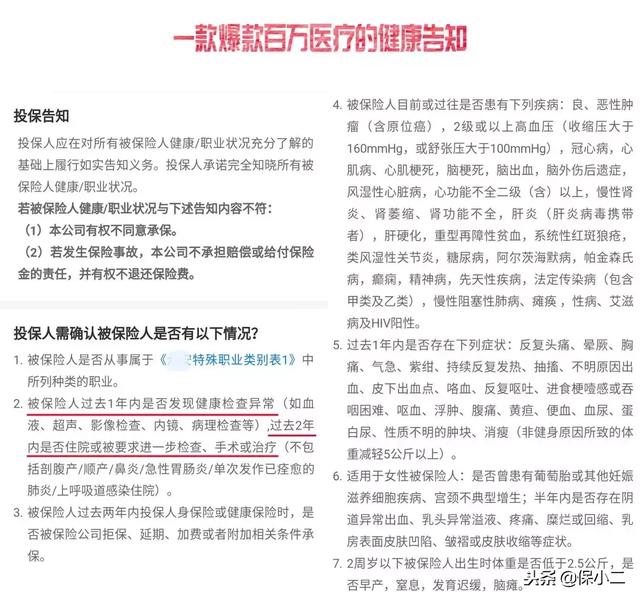

普通商业医疗险的健康告知,是十分苛刻和复杂的。曾经被拒保,既往有不适,统统会被拒之门外。

而这类群体往往是最需求保险保障的,“全民保”可以说为这一群体打开了一扇门。

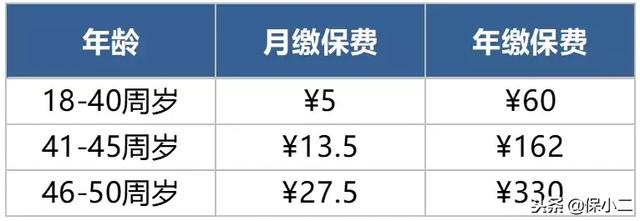

1、低至每月5元的保费

18-40岁用户不论有无社保,每月一律5元即可获取最高50万元的医疗保障。

2、 超低门槛的“健康告知”

能自称是“全民保”,也是因为健康告知特别简单,只有一条。

既往症的告知只包括6种疾病:癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化。

没有“1年内无体检异常、2年内未住院” 的常规要求,也不拒绝高血压、糖尿病等慢病人群。

3、合理的保额设置

“全民保”50万保额的设计,在目前的赔付范围内已经非常充足,一般住院、重大疾病在国内就诊,都可以在这个保额内应对。

门槛、保费降低后的表现力

1、赔付范围(非癌症只限社保目录内的费用)

癌症住院费用:住院费用不限社保目录范围,自费药/进口药/靶向药都可报销;

非癌症住院费用:社保目录内的住院费用。

2、免赔额1万

免赔额并没有因保费的降低而提高,仍是1万。

3、报销比例(50%、80%)

几乎所有的医疗险,在购买时都是区分“有社保”、“无社保”的。

“全民保”并不加以区分,只是在理赔时扣除免赔额后按比例报销:

经过社保结算:报销80%住院费用

未经社保结算:报销50%住院费用

4、不能只盯着保障力度

如果单单从保障范围来看,“全民保”是瘦身版的“百万医疗”。

但“全民保”的优势在于超低的门槛和价格,的确能满足更多人的保险需求,进一步抬高了医疗险的杠杆,撬动用户最需要的保障(尤其是癌症住院的部分)。

1、承保公司是平安养老险

“全民保”的承保公司是平安养老险。平安养老险是平安集团的子公司,它拥有35家分公司,百余家支机构,目前已建立覆盖全国的服务网络,正在为36万团体客户、1.82亿个人用户服务。

2、销售平台是微保

微保去年年末刚刚上线,而在今年9月已获得1984万月活用户,在微信小程序的保险服务类排名第一,无疑有巨大流量优势。

3、在饱和领域下的新突破

“全民保”在一个看似没有机会的饱和领域(近百款百万医疗),找到了新的突破。

2016年,自百万医疗兴起以来,衍生了近百款的相似保险产品,不断迭代升级之后,增加保额有之、免赔额优化有之、各种承诺有之,但几乎没有向低保障群体延伸的。

采用“更低门槛、更低价格”的策略, “全民保”是业内首款向着普惠型商业医疗险的目标,立足解决社会低保障群体看病就医的刚性需求。

也让普惠型商业医疗险,深入到更多急需医疗保障的人群之中,在看似饱和的领域进一步提升医疗险的渗透率。

【随机内容】

-

AI软件基础教程—利用AI中的“外观”快速做封面图的详细步骤

2023-02-02 -

2015-05-25

2015-05-25

-

阿里1688商品转化率怎么做才能有效提升?这些关键项一定要有

2024-01-14 -

2023-11-21

2023-11-21