支付宝推出的“相互保”,与腾讯退出的水滴筹,哪个更能让消费者更收益呢?

2018-10-18 08:41:21 浏览:25923 作者:疯狂小编

都说现在的年轻人有三大困境,买不起房、结不起婚、生不起娃。

以小编的看法,或许还要加上生不起病。生一次病,一个月的工资就没了,生一次大病,好几年的积蓄都没了不说,还有很大的可能需要借钱看病,想想就焦虑。

像小编这种,账户余额没超过四位数的贫困青年,抗风险能力约等于0。

不过昨天,支付宝面向蚂蚁会员推出了一款“相互保”,或可以缓解大家对生不起病的焦虑。

支付宝这次推出的“相互保”,采用风险共担的机制,也是一种“人人为我,我为人人”的模式,有点像在试水共享保险。

“相互保”官方给出的标语是:0元加入,先享保障;一人生病,众人均摊。

目前,芝麻分650分及以上的蚂蚁会员(60岁以下)无需交费,就能加入到其中,获得包括恶性肿瘤在内的100种大病保障,在他人患病产生赔付时才参与费用分摊,自身患病则可一次性领取保障金。

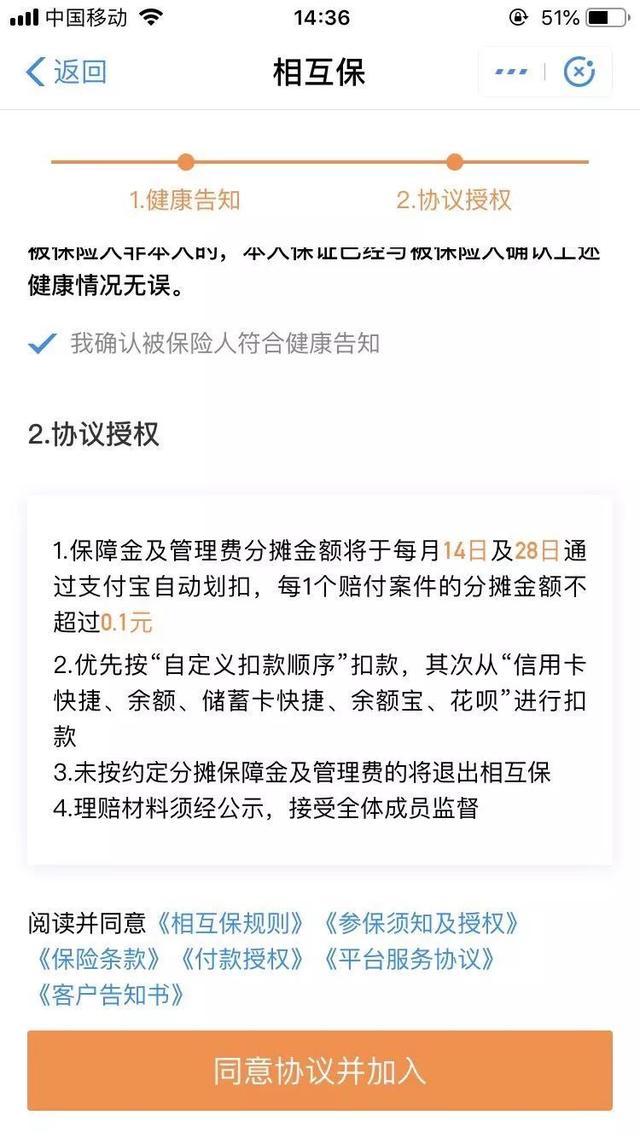

该服务已正式上线,用户可通过支付宝首页搜索“相互保”,或通过“支付宝-我的-蚂蚁保险”找到相应服务入口,在自主选择授权芝麻分评估、签署付款授权服务等协议后,即可加入保障计划。

另外既然是采用共济相互保障的方式入保,我们最关心的当然是其付费机制。与一般保险产品根据疾病发生率定价、需先行支付固定保费不同,“相互保”服务是免费入保,根据实际发生赔付案例的情况进行费用分摊,投保等待期为90天。

根据规则,每月两次公示、两次分摊(14日、28日)。在公示日,期间发生的确诊赔案均会在适度隐藏敏感信息的前提下,给予公示并接受异议申诉。公示无异议的所有赔案产生的保障金,加上规定的10%管理费,会在分摊日由所有用户均摊。钱花在哪里,每个参与者需要分摊多少钱,完全公开透明。

反正,单个赔付案件每个用户被分摊到的金额不会超过1毛钱。

至于不幸患病了可以拿到多少钱,则要看用户初次确诊重疾时的年龄:不满四十岁,赔付金额为30万,超过四十岁,则为10万。确诊患病,只需手机拍照上传相关凭证,公示无异议后就能一次性拿到保障金。

很多网友觉得这个规则复杂,不知道每期到底要扣除好多钱的保费。

“相互保”的保费不是固定的,是按照“实际出险金额+10%的管理费”人均分摊给参保的所有人,小编来好好给你们算算。

举个栗子:

如果有1000万人参保,公示出10个出险案例,那么最高出险额为300万,再加上10%的服务费30万,总计330万,每个人当期扣除的保费为0.33元。

如果有100万人参保,公示出10个出险案例,那么最高出险额为300万,再加上10%的服务费30万,总计330万,但每个人当期扣除的保费不是3.3元,而是1.03元,因为单个出险案例每人均摊最高0.1元。

“相互保”的事情说清楚了,再来说另外一个,腾讯领投的水滴互助,也是一个针对重大疾病推出的互助保障平台,推出的第一款保障产品为抗癌互助计划,和抗癌公社、e互助等抗癌互助平台类似。

水滴抗癌互助计划参与的规则是,用户花 9 元成为会员,180 天观察期之后,能够享受相应的赔付权利。当加入平台的用户患上癌症时,最高能获得水滴互助的 30 万元赔付,范围涵盖了 50 种。而赔付的资金由平台的用户平摊,单人单次分摊不超过 3 元。

这样一对比的话,显示是支付宝推出的“相互保”更划算,等待期比水滴互助短一半,保险涵盖范围更广,赔付金额一样,单次均摊上限更低,而且没有会员费。

【随机内容】

-

AI基础教程:如何绘制一个扁平化的人物形象.将人物五官进行简化

2021-06-09 -

淘宝天猫无线首页适合服饰类目冬天的专题模板已上线——小部件天气预报

2024-12-16 -

2020-12-21

2020-12-21

-

2025-01-13

2025-01-13