支付宝中的“好医保”到底是什么,购买了有什么用,所有人都可以购买吗?

2018-10-08 08:40:54 浏览:138129 作者:疯狂小编

今天我们来研究下支付宝中的这款保险产品“好医保”。

打开支付宝,小程序中有一项就是:保险服务。

大脑袋把它挪到了主页上,主页上没有的小伙伴可以在更多—财富管理里找到。

而实际上,我们不主动去找它,它也会时常出现在主页的广告栏上,相信不少小伙伴也点进去过。

随后会出现自己的免费健康保额,点击“去查看”就会出现这个界面。

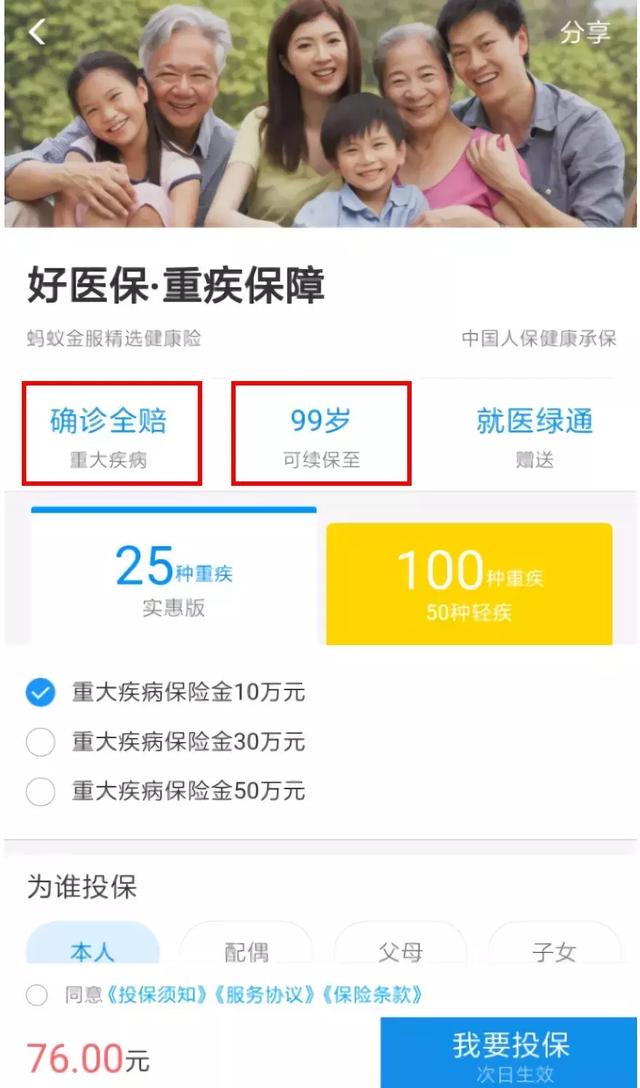

主角就是下面蓝色的这款“好医保·重疾保障”。

首先,要明确的是“好医保·重疾保障”并不是传统意义上的社会医疗保险,而是一款商业保险。

购买支付宝“好医保”前,需要知道的三件事

进入产品主页可以看到:

该产品由中国人保健康承保,有两种保障责任可选,分别为基本的25种重疾保障和50种轻症+100种重疾的升级版;

其中重疾赔付基本保额,轻症赔付基本保额的20%;

保额有10万,30万,50万可供选择;

保障期为一年,不包含身故责任。

根据以上信息可以确定,这是一款一年期的消费型重疾险。

这里要多说一句,如今市场上主流的重疾险产品的种类分为:终身型重疾险和定期型重疾险。终身型重疾险顾名思义保障贯彻终身,一般分为带身故责任和不带身故责任两大类。

而定期型重疾险主要有一年期产品和长期型产品。

“好医保·重疾保障”就属于定期型重疾险中的一年期产品,且不包含身故责任。在保障期内,如果未发生重大疾病,那么所缴的保费就被消费掉了。

看到这里你或许想说,即使50万保额每年也才几百块钱,可以买个安心,不生病也没有多大损失,何乐而不为?

是的,“好医保·重疾保障”吸引人的除了低廉的价格,还有“重大疾病确诊全陪”、“可续保至99岁”几个大字。但是,这一切的美好是有前提的……

1.“重大疾病确诊全陪”

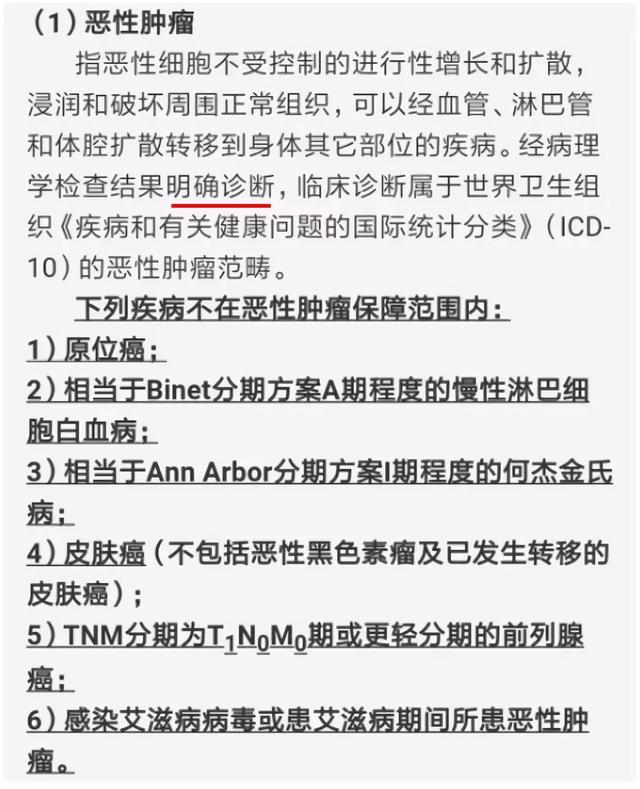

先看看条款是怎么说

典型的销售误导。

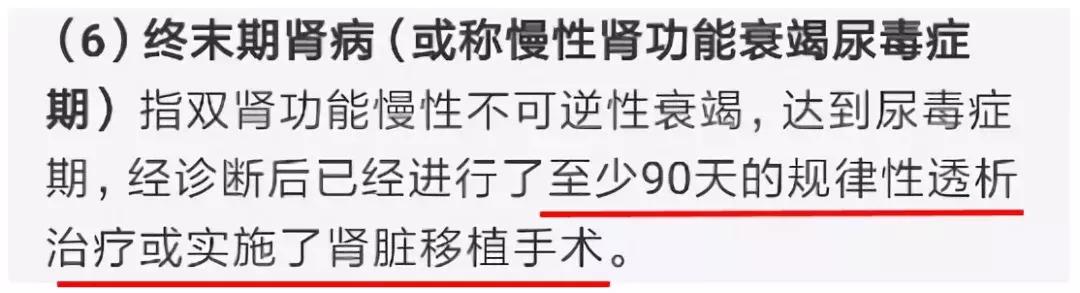

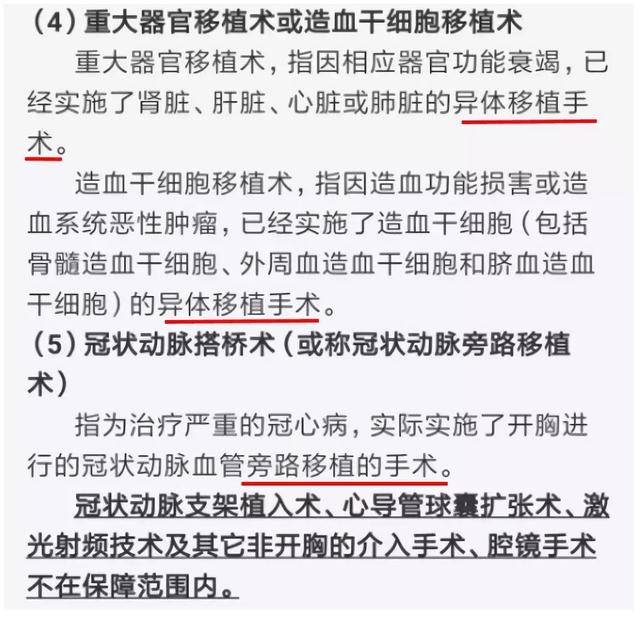

通过之前的文章我们了解到,原保监会规定重疾险中必须包含的6种重大疾病的赔付标准是完全一致的。

而这6种重大疾病中,也只有恶性肿瘤一项是确诊即赔。

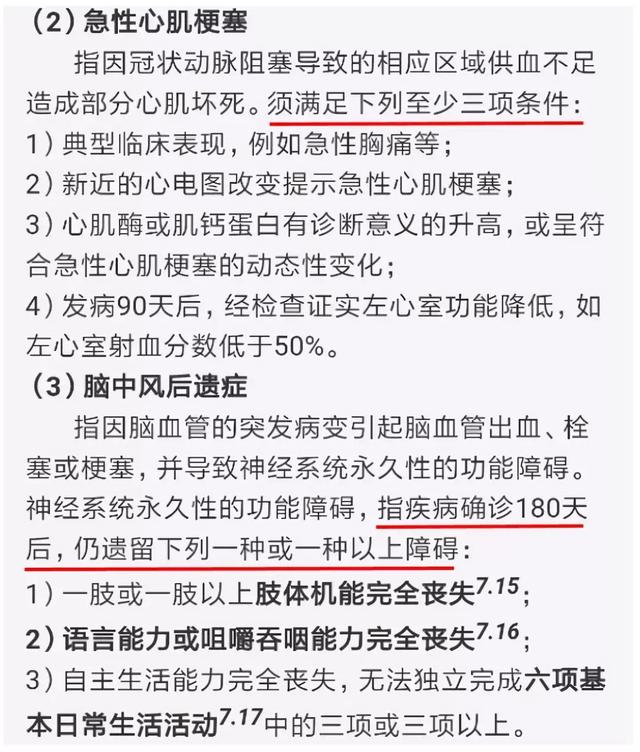

急性心机梗塞、脑中风后遗症、和终末期肾病都是要求身体达到某种持续状态,才符合理赔要求。

而重大器官移植术或造血干细胞移植术、冠状动脉搭桥手术则是实施了手术之后才可进行理赔。

如此,“重大疾病确诊全陪”一说从何而来?

不知是支付宝的营销人员有意为之,还是保险公司直接将线下的话术挪到了线上,换个地方忽悠消费者。

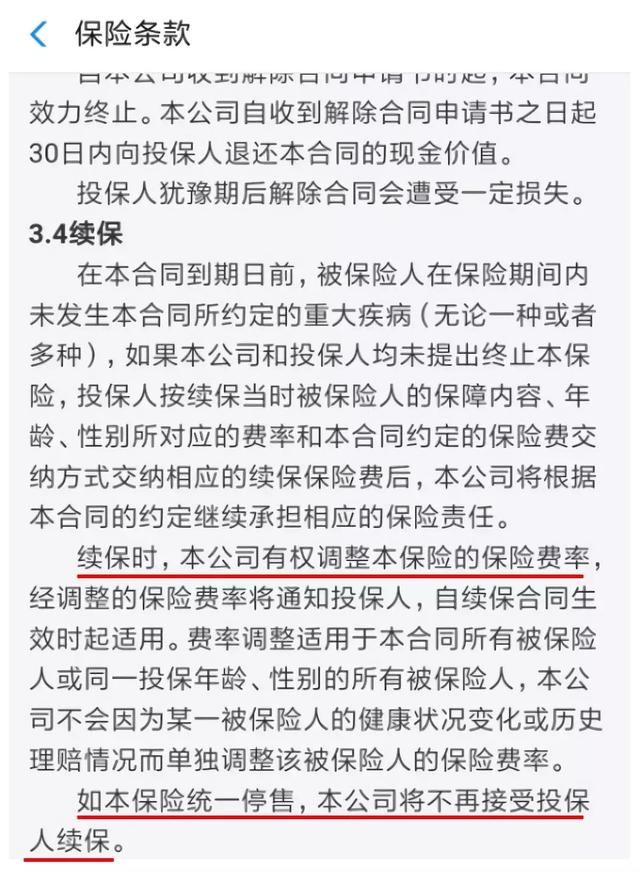

2.“可续保至99岁”

续保是有条件的

还好,这次没有说“保证续保”。

但是,想要续保到99岁还真没那么容易。

A.产品停售

和一年期的医疗险或意外险一样,这款一年期的重疾险也同样面临产品停售不能续保的风险。

也就是说一个30岁的被保险人想要续保到70岁,前提是这款产品40年都不停售。

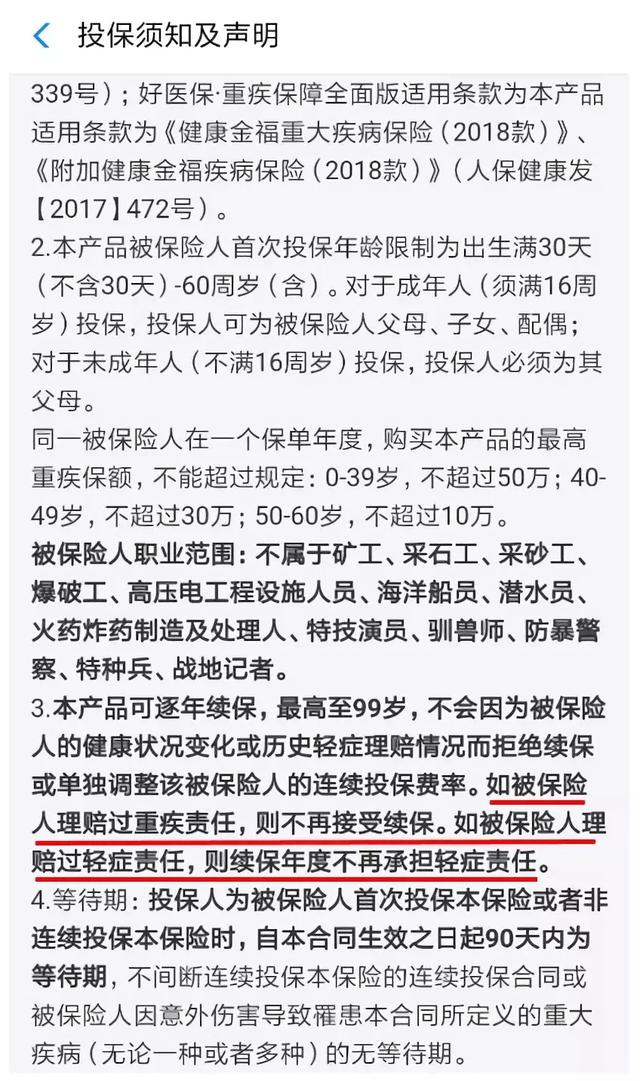

B. 健康状况的改变

理赔过轻症,则续保年度不在承担轻症责任;理赔过重疾,则不再接受续保。

即轻症和重疾均只能单次赔付,相对于可多次赔付的长期重疾险,这种一年期重疾险的保障总差那么点意思。

而产品对不同年龄的首次投保额度也有限制:0-39岁,不超过50万;40-49岁,不超过30万;50-60岁不超过10万 。

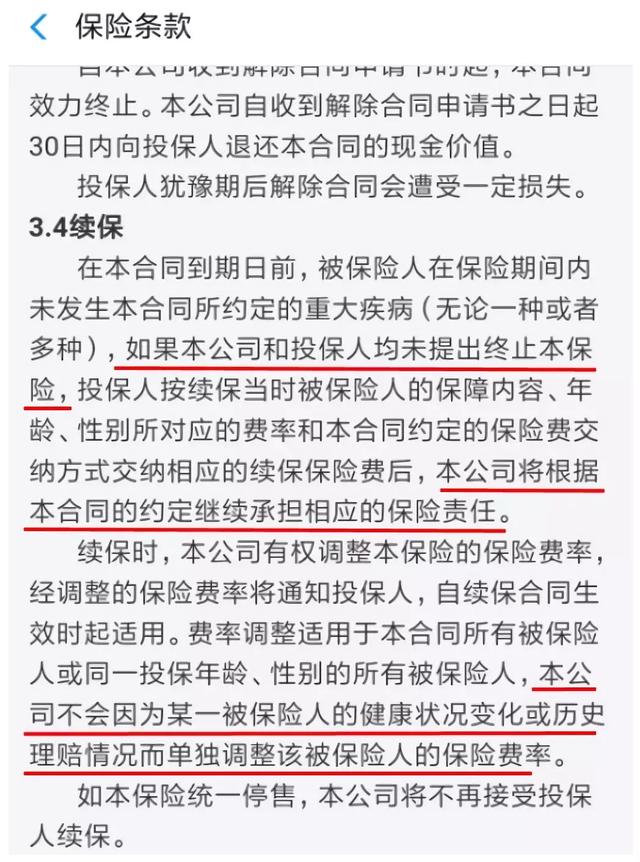

C.单方面解除合同的风险

相对于产品说明中的“不会因为被保险人的健康状况变化或历史轻症理赔情况而拒绝续保”。

在保险条款中只找到“不会因为某一被保险人的健康状况或历史理赔情况而单独调整”和“如果本公司和投保人均未提出终止本保险,本公司将根据本合同的约定继续承担相应的保险责任”。

除了本保险统一停售,也存在保险公司以其他原因单方面不再接受续保的可能。

3.价格低廉

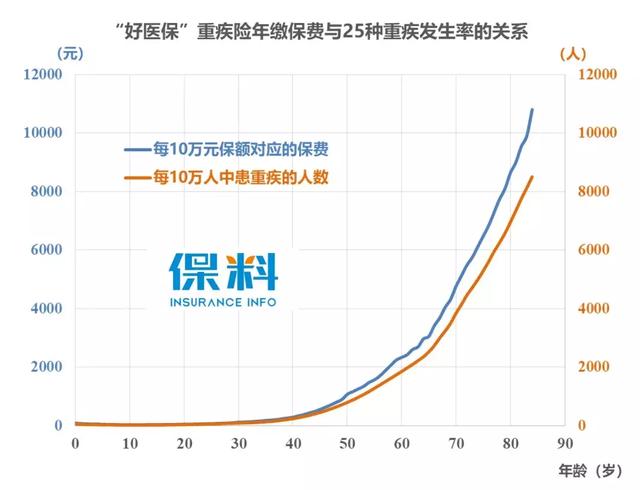

再翻翻费率表

打开费率表可以看到,不同的年龄的被保险人对应着不同的缴费标准。以25种重疾保障为例,30岁的男性10万保额,每年只要126元,而60岁的男性同样保额却要2339元,价格相差20倍。

25种重大疾病在各年龄人群中的发生率能很好的解释为何不同年龄的被保险人之间的保费相差如此悬殊。关于25种重疾的发生率可参照文章重疾险(一)——重大疾病离我们有多远?

选取保障责任为25种重大疾病的基础方案中男性被保险人10万保额对应的各年龄费率,与男性被保险人25种重大疾病各年龄的发生率进行比较。

可以看出,对于不同年龄的被保险人,“好医保·重疾保障”的费率的变化趋势和25种重大疾病发生率的趋势基本相同。

通过各年龄25种重大疾病发生率计算出来的费率可以保证产品本身不亏损,再加上必要研发费用、渠道费和小部分利润,就可以确定各年龄的费率。

因此,随着重疾发生率的快速增长,在被保险人“晚年”阶段,“好医保·重疾保障”的价格不但不低廉,反而很昂贵,到80岁时10万保额每年缴费已近万元。

根据以上几点,总结出“好医保·重疾保障”不适用的人群:

1.中老年人

除首次投保年龄不超过60岁的规定限制外,呈指数增长的保费在后期也会让消费者望而却步,即使可以连续续保,也大概率会因为高额的保费而主动弃保,保障很难持续。

2.不满足于单次赔付的消费者

轻症赔付后,就不再有轻症的保障;重疾赔付后,不再接受续保。多数定期型产品都做不到多次赔付,考虑多次赔付的消费者可以直接排除这类产品了。

3.考虑长期保障的人群

一年的保障期加上续保等不确定因素,使得消费者很难通过这种重疾险来做终身的保障。此外,对于想要把重疾保障做到固定年龄的消费者来说,由于一年期的产品几乎不包含预定利率,长期来看,在价格上更处于劣势。下篇文章也将从这个角度进行具体分析。

“好医保·重疾保障”虽然有很多槽点,但对于年轻人来说杠杆极高,花很少的钱就可以一段时间内得到重大疾病的保障,适用于学生或工作不稳定的人群。

由于保障期短,选择成本较低,灵活性强,也适合在原有的保额基础上在特定时间内加保。

【随机内容】

-

2021-06-25

2021-06-25

-

2019-12-28

2019-12-28

-

2019-02-12

2019-02-12

-

阿里官方发布免费正式版汉仪AI字库,再也不怕字体侵权没字体可商用了

2018-04-27